2024中国商业地产百强企业研究报告

2023年,商业地产百强代表企业紧抓消费市场及服务业经济恢复契机,稳扎稳打,部分企业业绩有所修复。在此背景下, 启动“2024中国商业地产百强企业”研究,推动企业在客观认识商业地产发展现状及行业变化趋势的基础上,不断提高企业运营管理水平,促进行业平稳健康发展。

启动“2024中国商业地产百强企业”研究,推动企业在客观认识商业地产发展现状及行业变化趋势的基础上,不断提高企业运营管理水平,促进行业平稳健康发展。

本报告为节选,完整版请

2023年,受益于线下场景恢复和稳增长政策落地显效,我国经济活动呈恢复态势,叠加上年低基数,部分主要经济指标增速加快。2023年,我国GDP达126.1万亿元,同比增长5.2%。消费市场有所复苏,全年社会消费品零售总额同比增长7.2%,8-11月单月增速连续四个月加快。服务业经济亦有所恢复,2023年我国服务业增加值同比增长5.8%,较GDP增速快0.6个百分点;12月,服务业业务活动预期指数为59.4%,持续位于较高景气区间,表明多数服务业企业对市场发展看好。

从市场表现来看,2023年,房地产市场仍处于调整期,企业投资、开工意愿仍显不足,但宏观经济恢复带动商铺及写字楼租赁需求温和复苏。供应端,2023年,全国300城商办用地供需均缩量,推出及成交规划建筑面积同比分别下降14.1%、14.9%;商办物业投资开工规模下滑,全年全国商业营业用房及办公楼开发投资额同比分别下降16.9%、9.4%,新开工面积同比分别下降20.4%、18.5%;购物中心开业节奏亦有所放缓。需求端,2023年,全国商业营业用房及办公楼销售面积同比分别下降12.0%、9.0%;商铺及写字楼租赁需求有所恢复,百强代表企业重点项目平均出租率保持平稳,商铺租金止跌转涨,但写字楼租金仍下行。

过去一年,商业地产百强代表企业紧抓消费市场及服务业经济恢复契机,稳扎稳打,部分企业业绩有所修复。一方面,百强代表企业审慎拓储,通过轻资产运营保持规模增长、优化利润结构;另一方面,代表企业不断完善多业态布局,寻找业务新增长点;同时通过举办多样化活动等方式吸引消费者,提升项目客流量和销售额。

展望2024,商务部将今年定位为“消费促进年”,着力扩大国内需求仍是经济工作重点任务之一,预计宏观政策将继续发力稳经济、扩内需,着力推动居民就业收入改善。在此背景下,消费市场和服务业经济有望继续恢复,商铺及写字楼租赁需求预计将进一步释放,商业地产市场或逐步趋稳。商业地产百强代表企业应乘势而上,顺应市场变化趋势,提升项目运营水平,轻重并举稳健发展。

更多商业地产研究,登录“中指云”获取

01

规模表现

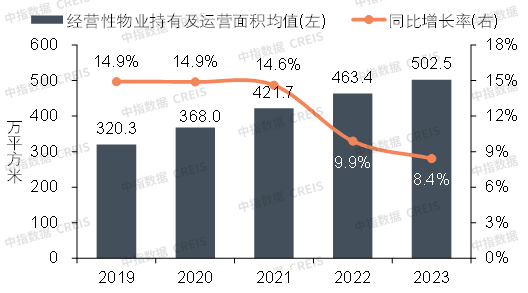

1)2023年百强代表企业经营性物业持有及运营面积同比增速降至8.4%,规模增长继续放缓

图 商业地产百强代表企业经营性物业持有及运营面积均值及同比增速

商业地产研究:https://www.cih-index.com/

2023年,商业地产百强代表企业经营性物业持有及运营规模同比仍呈增长态势,但增速进一步放缓。一方面,疫情期间部分项目延迟交付,2023年商办物业新增供应仍保持一定规模;另一方面,头部企业通过轻资产输出方式持续拓展管理规模。多重因素带动下,2023年商业地产百强代表企业经营性物业持有及运营面积均值升至502.5万平方米,同比增长8.4%,但增幅延续收窄态势。

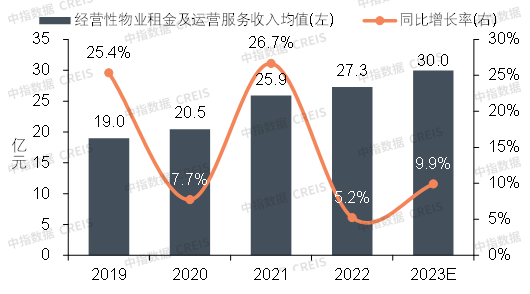

2)线下场景恢复,百强代表企业经营性物业租金及运营服务收入增速回升,部分头部企业业绩有所修复

图 商业地产百强代表企业经营性物业租金及运营服务收入均值及同比增速

商业地产研究:https://www.cih-index.com/

2023年,百强代表企业经营业绩有所修复。一方面,2023年线下场景恢复叠加疫情期间的租金减免措施逐步退出,带动部分企业租金收入增速回升;另一方面,历经“大浪淘沙”,百强企业群体具备更强的运营管理能力,收入表现好于行业整体水平。综合影响下,2023年百强代表企业经营性物业租金及运营服务收入均值提升至30.0亿元,同比增长9.9%。

3)商业地产企业布局策略更趋谨慎,更聚焦优势区域核心一二线城市

从新开业购物中心分布来看,根据中指数据,2023年全国主要城市新开业3万方以上购物中心近300个,总建筑面积超2500万平方米,其中一二线城市占比约六成。从商业地产百强代表企业的布局策略来看,鉴于当前商业地产市场仍有待恢复,企业布局策略更趋谨慎,更聚焦于经济发达、消费市场活力强、消费需求旺盛的高能级城市。

02

成长性

2023年,商业地产企业延续“轻重并举”的拓展策略。重资产拓展方面,随着新增商办物业供应过峰,商业地产百强代表企业获取纯商办用地节奏放缓,收并购行为亦相对谨慎,同时逐渐加大轻资产拓展力度,实现规模增长的同时优化利润结构。

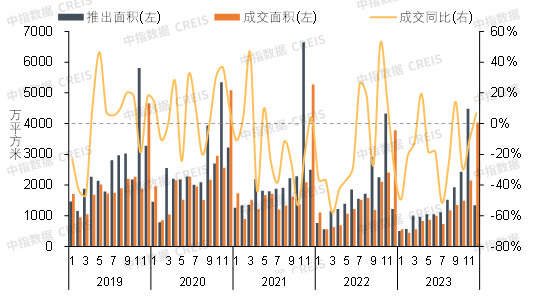

1)300城商办用地供需规模连续三年下降,企业拿地保持谨慎态度

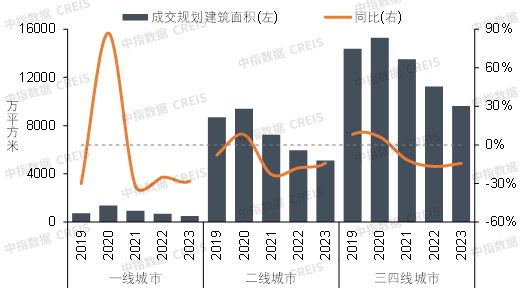

图 2019-2023年300城商办用地推出、成交规划建筑面积及同比变化

商业地产研究:https://www.cih-index.com/

300城商办用地推出及成交规模连续三年同比下降。2023年,全国300城商办用地推出及成交规划建筑面积分别为1.80亿平方米、1.52亿平方米,同比分别下降14.1%、14.9%。

图 2019-2023年各线城市商办用地成交规划建筑面积及同比变化

商业地产研究:https://www.cih-index.com/

各线城市商办用地成交规划建筑面积同比均下降。具体来看,2023年,一线城市商办用地成交规划建筑面积为501万平方米,同比下降28.4%;二线城市为5099万平方米,同比下降14.2%;三四线城市为9621万平方米,同比下降14.4%。

2023年,商业地产市场尚未完全恢复,叠加商业项目开发周期长,沉淀资金多等特征,企业拿地开发更趋谨慎。全年百强代表企业获取的纯商办用地依旧较少,拿地企业主要为央国企,所获地块多位于轨道交通枢纽、文旅度假区等客流量大的区域。

2)存量市场大宗交易规模延续缩量态势,险资加码优质不动产投资

2023年,房地产市场仍处调整期,资产价格波动下行,买家投资行为整体保持谨慎,国内大宗交易市场延续2022年缩量态势。根据中指数据,2023年共监测到大宗交易1151宗,同比降幅近一成;以披露金额的交易计算,交易金额约1038亿元。分城市来看2,一线城市共监测到大宗交易91宗,占比55.8%,上海、北京依旧是交易最为活跃的城市;二线城市共监测到大宗交易56宗,占比34.4%,其中杭州、南京等城市交易相对活跃;三四线城市共监测到大宗交易16宗,占比9.8%。

写字楼标的依旧最受投资者青睐。分物业类型来看,以写字楼为标的的交易宗数占28.5%,其次为商业、工业厂房,占比均在15%-20%之间,酒店、综合体占比在10%-15%之间,其他物业类型合计占比12.6%。

部分房企仍面临现金流压力,继续选择出售资产回笼资金。根据中指数据,2023年,以披露卖家的大宗交易计算,卖家为房企的交易宗数占比约五成;随着行业持续调整,去年以来卖家对交易价格的预期也有所下降;此外,法拍市场挂拍量也有所增加,其中不乏优质商办资产。

从买家类型来看,部分险资企业持续关注优质商办物业资产。2023年共监测到10宗买家为险资企业的交易,其中8宗监测到交易金额,共计234亿元。与此同时,部分商业地产企业通过收购合作项目剩余股权,增持优质商办资产;此外,部分企业基于对消费基础设施公募REITs前景的看好,积极收购优质零售商业项目扩充资产池。

1.本报告所统计的大宗交易标的资产的物业类型包含写字楼、商业、酒店、综合体、工业厂房、产业园区、公寓等,不含地块、住宅。此外,不含交易金额在1亿元以内的交易,不含关联交易等非市场化行为产生的交易。

2.部分资产包类交易,其内含资产分布在不同城市,故在按城市统计交易笔数时存在重复计算。

3)百强代表企业继续发力轻资产拓展,扩大管理规模,提升盈利能力

在外部环境承压的情况下,商业地产百强代表企业普遍发力轻资产拓展,实现管理规模的增长,管理能力价值持续释放。拓展轻资产项目也有助于企业提升盈利能力。与重资产拓展相比,轻资产运营毛利较高,提高轻资产业务的占比有助于企业优化利润结构。

值得注意的是,在当前房企资金承压的情况下,轻资产业务拓展也需注意选择经营情况良好,资金充裕的合作方;在项目选择上,可侧重于高能级城市和城市核心区位、具备发展潜力的项目,以顺利推进项目招商及运营。

03

经营质量

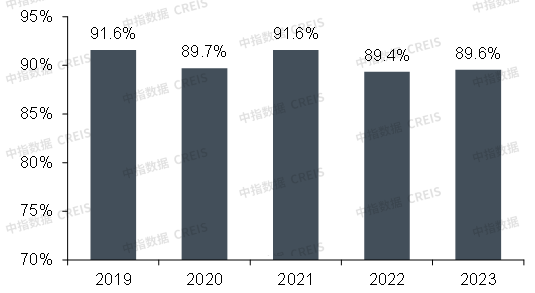

1)商品消费市场及写字楼租赁需求温和复苏,百强企业重点项目平均出租率与上年基本持平,仍低于疫情前水平

图 商业地产百强代表企业重点项目平均出租率

商业地产研究:https://www.cih-index.com/

2023年,商品消费市场恢复节奏加快带动零售物业经营压力有所缓解,产业经济复苏也带动写字楼租赁需求底部回升。商业地产百强代表企业通过精细化运营提高在管项目运营水平,重点项目保持稳健经营。

2023年,商业地产百强代表企业重点项目平均出租率为89.6%,与上年基本持平,整体仍低于疫情前水平。

2)商业经营:凭借多业态布局增强竞争力;紧抓客户消费趋势及节假日消费契机,提升经营效益

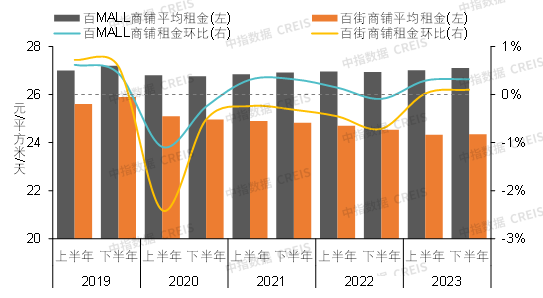

图 2019-2023年全国重点城市主要商圈和商业街平均租金及环比变化

商业地产研究:https://www.cih-index.com/

2023年,消费市场复苏带动实体商业经营情况有所好转,重点城市商铺租赁需求保持稳步释放态势,租金恢复上涨,但与疫情前仍有差距。根据发布的中国商铺租金指数,2023年,全国主要商业街商铺租金累计上涨0.12%,重点商圈(购物中心)商铺租金累计上涨0.61%,商业街及购物中心下半年租金涨幅均高于上半年。

借助消费复苏契机,商业地产百强代表企业以优秀的运营能力实现业绩修复。企业经营层面持续推进数字化建设,提升经营绩效;同时拓展多业态布局,提升核心竞争力。项目运营层面及时洞察消费需求变化,匹配与消费者契合度高的品牌和消费内容;积极尝试新业务,实现商业模式突破;同时通过各类主题营销活动吸引客流,提升项目竞争力。

当前,居民消费需求已发生改变,更注重休闲、社交体验,对情绪价值的需求提高。未来,商业地产企业应及时洞察消费需求变化,通过消费空间与内容的重构更好触达消费者,实现品牌主张与消费者情绪的共鸣,激发实体商业新活力。

3)写字楼经营:租赁需求恢复释放,但租金仍承压;代表企业强化办公生态打造,与租户建立长期稳定合作关系

图 2021-2023年全国重点城市主要商圈写字楼平均租金及环比变化

商业地产研究:https://www.cih-index.com/

2023年,服务业经济呈恢复态势,带动重点城市写字楼租赁市场温和复苏,租赁需求恢复释放,但市场供大于求态势未改。租户企业经营情况也有待进一步恢复,出于控制成本的考虑,对写字楼租金仍较为敏感,业主积极采取各类优惠措施吸引租户,写字楼租金仍承压。根据发布的中国写字楼租金指数,2022-2023年,全国重点城市主要商圈写字楼平均租金连续八个季度下跌,2023年累计下跌0.85%,累计跌幅较2022年扩大0.37个百分点。

整体来看,2023年写字楼租赁市场仍处于疫情后恢复阶段,维持老租户稳定成为写字楼运营商发力重点。部分商业地产百强代表企业通过为租户提供全生命周期服务,对接上下游资源,助力企业发展;同时为租户员工提供生活、出行、购物等多重配套服务,增强用户粘性;并通过打造办公生态、完善服务体系,与租户建立长期稳定合作关系。

展望未来,随着写字楼租赁需求逐步恢复,叠加增量供应趋稳,写字楼市场或将找到新的供求平衡点,运营水平对于写字楼租金的影响将更加显著。除了对楼宇硬件设施、物业管理、绿色低碳水平等方面的要求,写字楼运营企业应更加注重办公生态和服务体系的打造,助力租户企业经营发展,进而实现项目稳健运营。

04

稳健性

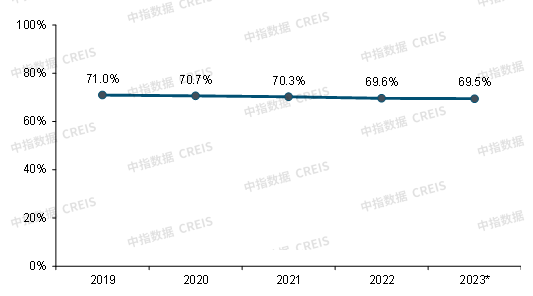

1)百强代表企业资产负债率均值为69.5%,与上年基本持平

图 2019-2023年商业地产百强代表企业资产负债率均值

注:2023年数据为估算值。

商业地产研究:https://www.cih-index.com/

商业地产百强代表企业资产负债率保持平稳,位于合理区间。2023年,商业地产百强代表企业资产负债率均值为69.5%,较2022年小幅下降0.1个百分点。总体来看,2023年,商业地产百强代表企业审慎拓储,同时优化资产结构,注重经营质量和效率的提升,逐步转向低杠杆、强运营的高质量发展模式。从短期偿债能力来看,2023年,部分商业地产百强代表企业收入有所增长,业绩温和修复,经营性现金流得以改善。

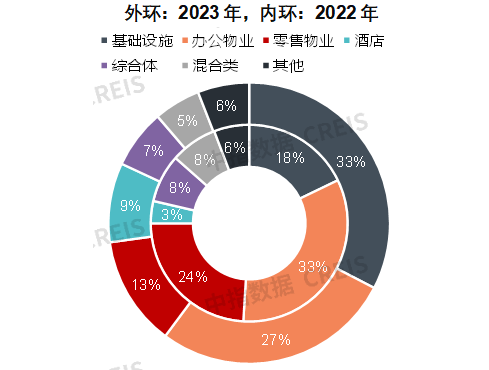

2)以商办物业为底层资产的CMBS/CMBN和类REITs产品发行量有所下降,企业融资环境仍待进一步改善

商业地产项目依托于企业的良好运营可以产生稳定的现金流,发行以商业地产项目为底层资产的资产证券化产品成为企业融资的重要途径之一。但在房地产市场整体仍处调整期的情况下,CMBS/CMBN产品的认购意愿较低,发行量下滑,企业融资仍存在一定压力。

图 2022-2023年CMBS/CMBN、类REITs产品按底层资产细分的发行量占比

注:基础设施包含电力基础设施、桥梁道路、市政基础设施等;其他类包含产业园区、文旅地产、租赁住房、物流仓储、农副产品交易市场等。

商业地产研究:https://www.cih-index.com/

分物业类型来看,以商办类物业(含办公物业、零售物业、酒店、综合体)为底层资产的CMBS/CMBN和类REITs产品发行量约1072亿元,同比下降19%,占总发行量的比重由2022年的69%降至56%;以基础设施(含电力基础设施、桥梁道路、市政基础设施等)为底层资产的产品发行量超620亿元,同比增长83%,占总发行量的比重由2022年的18%提升至33%;其他产品发行量合计近220亿元,同比下降16%,占比相对稳定。

从原始权益人的企业性质来看,央国企融资优势明显。发起人为央国企的CMBS/CMBN和类REITs产品发行量占比超八成,民企中仅少数企业有产品发行。

3)政策支持通过经营性物业贷款满足企业合理融资需求,优秀商业地产企业受益明显

2024年1月24日,中国人民银行办公厅、国家金融监管总局办公厅联合印发《关于做好经营性物业贷款管理的通知》,《通知》提到“2024年底前,对规范经营、发展前景良好的房地产开发企业,全国性商业银行在风险可控、商业可持续基础上,除发放经营性物业贷款用于与物业本身相关的经营性资金需求、置换建设购置物业形成的贷款和股东借款等外,还可发放经营性物业贷款用于偿还该企业及其集团控股公司(含并表子公司)存量房地产领域相关贷款和公开市场债券。”

经营性物业贷款在过去已有实践,此次《通知》的出台完善了相关管理规范,对商业银行经营性物业贷款业务的管理口径、贷款期限、贷款额度、贷款用途和风险管理等方面做出了明确要求。头部商业地产企业持有较多优质商办资产,合理利用经营性物业贷款可有效缓解企业债务压力、增加企业流动性,是对融资渠道的有效补充。

当前,居民消费需求发生转变,一方面注重品质的同时消费回归理性,另一方面更加关注精神满足与体验价值。面向未来,商业地产企业应顺应消费趋势变化,打造契合当代消费者需求的优质项目。同时,“私募基金+公募REITs”的不动产金融链条日趋完善,为企业盘活存量资产提供了有力支持,商业地产企业应强化资产管理能力,在存量市场寻找更多机会。

(一)居民消费更趋理性,主打“大品牌、小价格”的奥特莱斯业态迎来发展机遇

2023年随着各项宏观调控政策落地显效,我国在扩内需、促消费方面取得了一定成效,2024年着力扩大国内需求仍是经济工作重点之一。

从居民短期消费特征来看,过去几年社会经济形势复杂多变,居民收入预期不确定性有所提升,防御性储蓄的意愿仍然较强,消费观念更加理性,希望在品质和价格之间寻找平衡点。

零售商业企业更加注重为消费者提供物美价廉的商品,尤其是主打“大品牌、小价格”经营理念的奥特莱斯业态,因具备消费目的性强、中高端品牌占比较高、商品价格优惠、品牌组合丰富等优势,受到消费者更多青睐,迎来发展机遇。

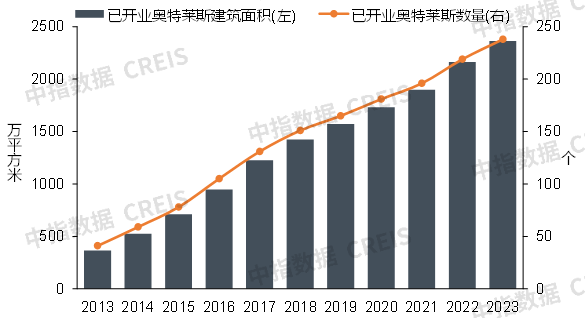

图 2013-2023年已开业奥特莱斯存量变化

商业地产研究:https://www.cih-index.com/

2000年左右,奥特莱斯业态被引入国内,于近十年进入快速发展期,成为零售业态的重要分类之一。近十年,我国奥莱市场发展速度加快,2013-2023年,每年3万方以上奥莱项目开业数量均超10个。根据中指监测,截至2023年末,全国3万方以上已开业奥特莱斯项目近240个。其中,2015-2018年以及2022年,每年都有超过20个奥莱项目开业。

(二)市场竞争日趋激烈,消费需求愈发多元,聚焦个性消费和细分场景的非标商业开始涌现

当前,我国购物中心市场已进入存量时代,部分城市、商圈项目同质化现象较为严重,尤其是传统的盒子型商业之间的竞争日趋激烈。与此同时,居民消费结构也逐渐发生改变,对服务消费的需求增强,进而对实体商业的需求也有所改变。

市场竞争和消费者需求双重因素推动商业形态进化,倒逼商业地产企业探索消费新趋势,关注更为个性化、多元化的市场,探索策展经济、次元文化等细分赛道,打造有个性、不复制的非标商业。

同时,非标商业为品牌商家提供了更大的发挥空间,除商品零售和体验服务外,还可通过各类快闪、展览、联名IP活动吸引消费者,在社交媒体上快速传播,传达品牌创意理念。

(三)高能级城市商业地产市场起步发展早,目前老旧低效商业规模大,存量改造需求旺盛

近十年,我国商办用房开工量整体呈下降态势,商业地产市场进入存量时代,尤其是在高能级城市,增量开发空间收缩,未来将更为依赖存量运营。与此同时,高能级城市商业地产发展较早,早期开发的项目已无法满足当代企业和消费者的办公、消费需求,进而产生闲置,造成资源浪费,因此对存量商业项目进行更新势在必行。从政策导向来看,实施城市更新也是推动城市高质量发展的重要手段,近几年,多个城市发布相关政策,推进老旧楼宇升级和传统商圈、商业载体改造。未来,在部分增量开发空间较小的高能级城市,企业应更多关注存量改造机会。

(四)不动产金融的发展进一步丰富商业项目退出渠道,推动企业强化资产管理能力

2023年,我国消费基础设施公募REITs发行工作取得较大进展,截至2024年3月15日,已有3支产品正式上市。不动产金融链条的日渐完善为商业地产项目提供了多样化的退出渠道,也推动商业地产行业发展模式由“开发运营”向“资产管理”转变。在“资产管理”模式下,企业通过打通“融、投、建、管、退”五大环节,实现商业地产项目保值和增值,为投资人带来稳定的投资回报。未来,商业地产企业可强化资产管理能力的建设,迎接大资管时代的到来。

结语

2023年,我国消费市场与服务业经济有所恢复,带动商业地产市场需求端温和复苏。商业地产百强代表企业稳扎稳打,轻重并举拓规模,精细化运营稳增长,部分企业业绩有所修复。

道阻且长,行则将至。2024年,预计宏观政策将继续发力稳经济、扩内需,着力推动居民就业收入改善,服务业经济和消费市场有望继续恢复,商业地产市场或逐步趋稳。商业地产百强代表企业应乘势而上,顺应市场变化趋势,提升项目运营水平,轻重并举稳健发展。